출산율 저감이 심각해지면서 정부에서 출산을 장려하고자 파격적인 신생아 특례대출을 내놓았습니다. 2024년 1월부터 시행될 예정으로 최근 자녀를 출산하셨거나 출산 계획이 있으신 분들 중 주택 구입 또는 전세를 고민 중이신 분들이 꼭 알고 계셔야 하는 내용입니다.

대출 상품의 종류는 주택을 구입 또는 기존 대출을 대환하는 경우에 이용하는 ‘신생아 특례 구입자금 대출’과 전세를 구할때 이용하는 ‘신생아 특례 전세자금 대출’로 두가지 입니다.

먼저 ‘신생아 특례 구입자금 대출’을 알아보겠습니다

주택도시기금

주택도시기금 소개, 주택구입(내집마련디딤돌 등), 전세자금, 월세대출, 국민주택채권, 주택청약, 신혼부부대출

nhuf.molit.go.kr

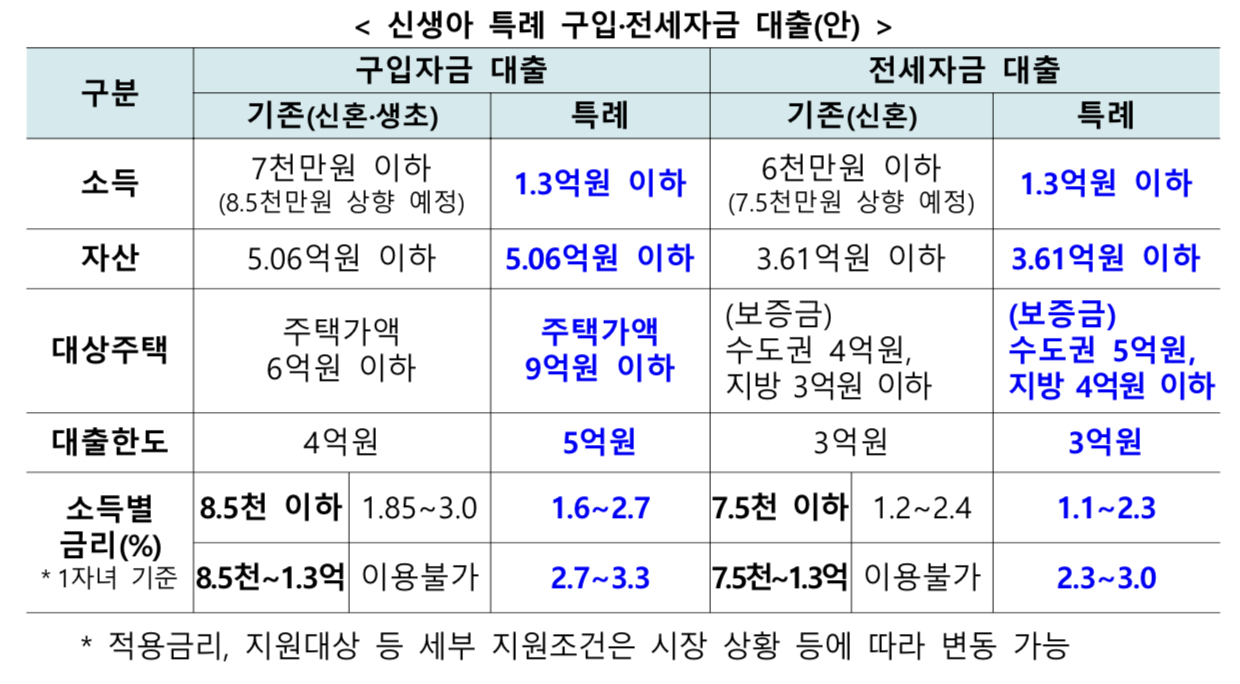

신생아 특례 구입자금 대출

대출 목적

주택을 신규로 구입하거나, 기존대출을 대환(1주택 자만 가능)하는 경우 이용이 가능 합니다.

대출 자격

2023년 출생 자녀 부터 적용이 되며, 대출 신청일 기준 2년내에 자녀를 출산한 무주택자가 대상입니다. 추가로 부부합산 소득이 1.3억원 이어야 하며, 구입하려는 주택의 가액이 9억원 이하, 자산이 5.06억원 이하여야 합니다.

대출 한도와 금리

대출은 총 5억원 한도내에서 가능하며, 정책자금이 때문에 DSR 규제는 적용되지 않습니다. 대출금리는 최저 1.6%~ 최대 3.3%가 적용되며, 소득에 따라 차등 적용 됩니다. 1자녀 기준 소득 8.5천만원 이하는 연1.6%~2.7%, 연소득 8.5천만원 초과 1.3억원 이하는 연2.7%~3.3%가 적용됩니다. 5년간 고정금리로 적용되며, 추가로 자녀 출산시 자녀 1명당 0.2%의 금리인하 혜택과 대출기간 5년 연장혜택이 부여됩니다. 기간은 최대 자녀 3명까지 총 15년간 연장사용이 가능합니다.

신생아 특례 전세자금 대출

대출목적

신규로 주택을 전세 얻는 경우 뿐만 아니라, 기존이 전세에 거주하고 계신 분들이 대환을 받는 경우에도 이용이 가능합니다.

대출 자격

신생아 특례 전세자금 대출은 구입자금 대출과 마찬가지로 2023년 출생아부터 적용되며 대출 신청일로부터 2년이내 출산한 무주택 가구가 대상입니다.

소득 요건은 부부합산 1.3억원 이하, 보유한 자산은 3.61억원 이하인 가구만 신청이 가능합니다.

대출 한도와 금리

신생아 특례 전세대출의 대출한도는 3억원 이며, 대출금리는 연소득에 따라 7.5천만원 이하의 경우 최소 1.1%부터 최대 2.3%까지 적용되고 연소득 7.5천만원 초과 1.3억원 이하의 경우 2.3%~3.0%의 금리가 적용됩니다. 금리는 4년 고정금리이며, 추가 출산시 신생아 1명당 0.2% 인하가 되고 특례 대출 기간을 4년씩 연장해 주고 최장 12년까지 연장이 가능 합니다.

신청방법

신생아 특례대출은 향후 한국주택금융공사나 기금 수탁은행인 일부 시중은행을 통해 신청이 가능할 것으로 보입니다.

아직 구체적인 가이드가 나오지 않았기에 실제 시행시 일부 변동 되는 내용이 있을 수 있으니 24년 1월쯤 발표되는 자료를 기다렸다가 잘 숙지하고 신청해야 겠습니다.

시장에 미칠 영향 및 활용 방안

이번에 발표된 신생아 대출은 이전에 특례보금자리론 출시때도 그랬듯 저금리에 소득 기준도 높다보니 해당 되시는 분들이 많이 신청하실 것으로 예상되며, 거래 침체가 이어지고 있는 수도권 부동산 시장에 상당한 영향을 줄 것으로 예상됩니다.

또한, 혼인신고 여부와 관계없이 출생 사실만 확인되면 신청이 가능하므로 혼인 신고를 하지 않은 1주택가구들도 출산 이후 추가 주택 매입시 활용하는 경우도 발생할 것으로 보이는 등 조건에 맞는 분들은 미리 신규 구입 및 대환대출 등의 활용 방안을 잘 계획해서 활용하실 필요가 있겠습니다.

보도자료 원문은 아래 파일을 참고해 주시기 바랍니다.

'부동산 대출' 카테고리의 다른 글

| 신생아 특례 대출 조건 및 대환 신청방법(우대금리 받는 방법 포함) (3) | 2024.01.28 |

|---|---|

| 스트레스 DSR 뜻 및 계산방법 설명 (0) | 2024.01.16 |

| 청년 버팀목 전세대출 조건, 금리, 서류, 신청방법 알아보기 (0) | 2023.08.01 |

| 중소기업 청년 전월세자금대출 조건, 금리, 연장, 자격, 필요서류 (0) | 2023.07.31 |

| 디딤돌대출 받는 조건, 금리 및 신청방법(2023년 7월 기준) (0) | 2023.07.17 |