이번 1 10부동산 대책 중 눈여겨 볼만한 내용이 이었습니다. 바로 주거형 오피스텔의 주택수 제외 내용입니다. 어떤 오피스텔이 대상이되고 어떻게 주택수 제외가 되는건지 자세히 알아보겠습니다.

세금 계산시 주택수 산정에서 제외

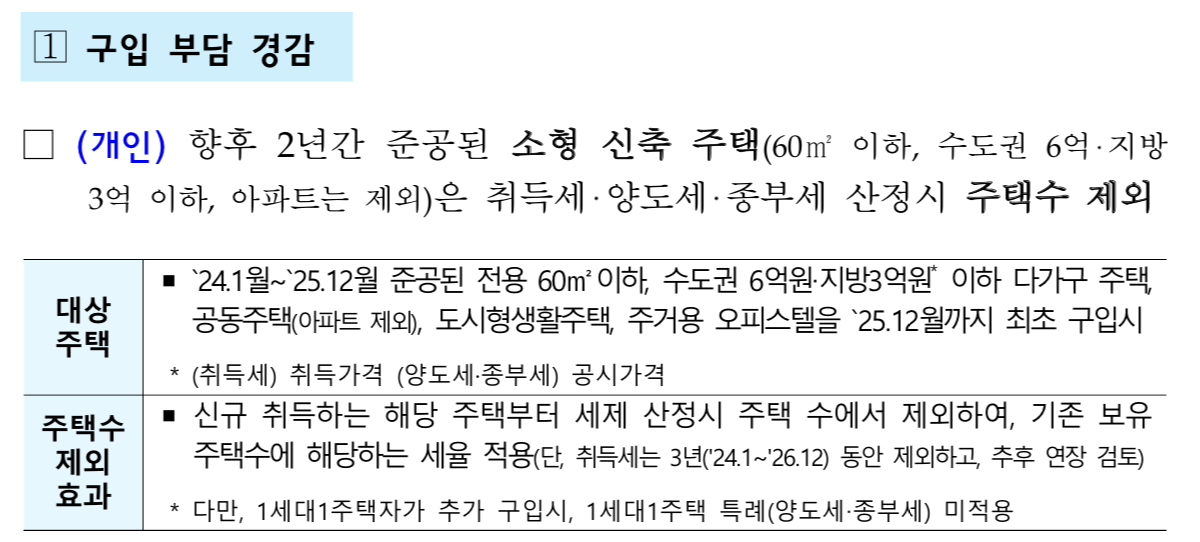

앞으로 일정요건을 갖춘 소형 주거형 오피스텔을 포함한 소형 주택을 매입하는 경우 해당 주택의 취득세, 양도세, 종부세 계산시 주택수에서 제외 됩니다.

주택수 제외 대상 소형주택 기준

: 2024년 1월부터 2025년 12월까지 준공

: 전용면적 60제곱미터 이하

: 수도권 6억이하, 지방 3억이하

-취득세 (취득가격 기준), 양도세, 종부세 (공시가격 기준)

: 주거형 오피스텔, 다가구주택, 도시형생활주택, 아파트제외한 공동주택

주택수 및 세금혜택 계산 방법

세금계산시 기존 보유한 주택수로 주택수 산정

1. 기존 1주택자

1주택자의 경우 신규로 소형 주거형 오피스텔을 취득하게 되는 경우 취득세는 무주택에서 1주택자가 되는 기준으로 취득세를 산정해서 취득세율 8%대신 기본세율 1~3%가 적용된다.

다만, 양도세와 종부세는 1주택자 특례가 적용되지않습니다.

예를들어 양도세의 경우 기존 1주택자는 해당주택을 조정지역일때 사고 2년 보유, 2년 거주하면 양도가액 12억이하까지는 비과세 특례가 적용 되고, 비조정지역일때 사면 2년 보유만 하면 동일하게 양도가액 12억이하까지 양도세 비과세가 적용됩니다.

하지만 기존 1주택자가 추가로 소형 주거형 오피스텔을 신규취득하게 되면 1주택자에게 주어지는 12억 이하까지의 비과세 특례가 적용되지 않는 다는 겁니다.

또한, 종부세의 경우에도 1주택자는 기본공제가 12억 까지 되는데 이런 1주택자가 추가로 소형 주거형 오피스텔을 취득하게 되면 다주택자가 되어 12억이 아닌 9억까지만 기본 공제를 받게 되는 겁니다.

2. 기존 2주택이상인자

기존에 2주택자가 조정대상지역의 소형 주거형 오피스텔을 추가로 매입하게되면 3주택자가 아닌 2주택자로 간주해서 3주택자 취득세율 12%, 종부세율 0.5%~5%의 세율이 아닌, 2주택자 세율인 취득세 8%, 종부세 0.5%~2.7%의 완화된 세율이 적용됩니다. 양도세의 경우에도 현재는 중과세율 미적용이 25년 5월까지 연장되어 있어 적용되고 있지 않지만 중과세도 피할 수 있다.

규제완화에 따른 투자실익은?

앞서 예시에서도 보셨듯 사실 이번에 1 10 부동산 대책에서 발표된 주거형 오피스텔 주택수 제외 혜택은 2주택 이상의 다주택자들에게만 유리한 대책입니다. 무주택자나 1주택자는 별로 실익이 없습니다.

때문에 그리 이번 대책의 혜택으로 인해 주거형 오피스텔을 사려는 사람은 많지 않을 것으로 보입니다.

특히 1주택자는 신규 오피스텔 취득으로 인해 오히려 혜택이 줄어들고 세금도 늘어날 수 있으므로 신중한 선택이 필요해 보인다.

청약시 주택수 제외 포함 기준이 궁금하신 분들은 아래 페이지에 정리해 뒀으니 참고해주세요!

소형저가주택 기준(청약 무주택 기준) 변경

2023년 11월 10일부로 주택공급에 관한 규칙이 개정(안) 시행되면서, 주택이 있어도 무주택으로 간주되는 소형저가 주택의 기준이 완화되었습니다. 즉, 기존에 유주택자였다 하더라고 이번 기준에

boojanam.tistory.com

'부동산 정책' 카테고리의 다른 글

| 2024 SH 서울 청년안심주택 조건 및 입주자격, 임대보증금 지원 등 신청방법 (0) | 2024.07.29 |

|---|---|

| 2024 청년 매입임대주택 조건과 신청방법, 당첨전략, 공고확인 방법 알아보기! (0) | 2024.07.27 |

| 든든전세주택 신청방법 및 자격, 일정 알아보기! 6월 27일부터 모집 시작! (0) | 2024.06.23 |

| 청년 주택드림 청약통장 혜택, 가입조건 및 신청방법 등 총정리 (1) | 2023.11.28 |

| 소형저가주택 기준(청약 무주택 기준) 변경 (5) | 2023.11.13 |